"Půjčky domácností jako procento HDP dosahovaly na konci roku téměř dvacet procent, zatímco průměr patnácti původních zemí Unie se pohybuje nad šedesáti procenty," uvádí zpráva centrální banky.

Riziko podle ní představuje pokračující zadlužování nízkopříjmových skupin domácností či domácností s jedním živitelem. Řada z nich by totiž v případě ztráty zaměstnání či nemoci nebyla schopna své úvěry splácet.

Domácnosti se loni zadlužovaly pomalejším tempem než v předchozích letech. Celkové úvěry domácností přesto vzrostly o více než třicet procent a překročily hranici šesti set miliard korun.

"Obyvatelstvo přispělo k celkovému ročnímu růstu bankovních úvěrů téměř padesátiprocentním podílem," uvedl člen bankovní rady ČNB Robert Holman s tím, že dynamicky rostly zejména půjčky na bydlení. Ty tvořily tři čtvrtiny všech úvěrů.

Nejvíce se podle něj nadále zadlužují bohatí lidé, dlouhodobě však roste i zadlužení nízkopříjmových skupin. První pětina nejchudších domácností také podle statistik vycházela s penězi s největšími obtížemi.

Celkové zadlužení domácností u finančních institucí se zvýšilo ke konci dubna podle údajů centrální banky na 584,2 miliardy korun. Z toho spotřebitelské úvěry činí 116,5 miliardy korun a úvěry na bydlení, tedy hypotéky a stavební spoření, 405,5 miliardy korun.

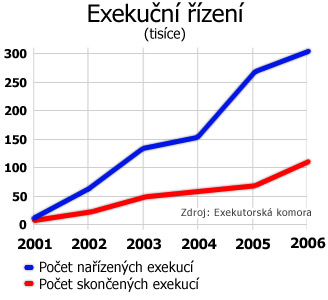

Počet nařízených exekucí vzrostl na 309 tisíc, meziroční růst však výrazně zpomalil a exekuce se zrychlily.

Češi však podle vedoucího referátu finanční stability ČNB Jana Fraita mají více aktiv, než finančních závazků - stejně jako vyspělé ekonomiky Unie. Nejvíce volných peněz přitom svěřují bankám. "Agregovaný příjem domácností z přijatých úroků převyšuje jimi zaplacené úroky," doplňuje Frait.

ČNB zároveň upozorňuje, že české ekonomice hrozí rizika spojená s nadměrně optimistickými očekáváními ohledně jejího dalšího vývoje. "Jejich základem jsou poměrně vysoká tempa růstu reálného HDP v posledních letech a očekávání podobného vývoje v dalších letech. Vysoká tempa růstu HDP však nevypovídají dostatečně přesně o růstu příjmů, uvádí zpráva.

Další nebezpečné faktory jsou podle ČNB nepřiměřeně uvolněná rozpočtová politika státu a jednodušší přístup k úvěrům díky nízkým úrokovým sazbám.

Nakupujete na dluh?

Hlasování skončilo

Čtenáři hlasovali do 0:00 úterý 19. června 2007. Anketa je uzavřena.

"Kombinace těchto faktorů by se mohla v dalších letech projevit požadavky na příliš rychlý růst mezd a nadměrným tempem růstu spotřeby domácností doprovázeným zrychleným růstem zadluženosti," upozornila centrální banka.

Co to je finanční stabilita

|