Měsíc prosinec potvrdil, že výrazného snížení úrokových sazeb hypotečních úvěrů se už asi nedočkáme. Poté, co průměrná tržní úroková sazba dosáhla svého historického minima loni v září, začala v říjnu poprvé od začátku roku růst. Pak následovala během listopadu stagnace a v prosinci došlo opět k růstu.

Průměrná úroková sazba, za kterou byly poskytovány nové hypoteční úvěry fyzickým osobám v měsíci lednu, zůstala vzhledem k prosincové hodnotě zcela beze změny. U poloviny sledovaných bank, které data poskytly, se tato objemem poskytnutých úvěrů vážená průměrná úroková sazba vůbec nezměnila. Z ostatních bank v lednu některé sazby zvyšovaly, některé naopak snížily, takže v průměru za celý trh úrokové sazby stagnovaly.

|

|

Dostat podnájemníka z bytu může být boj. Více ZDE |

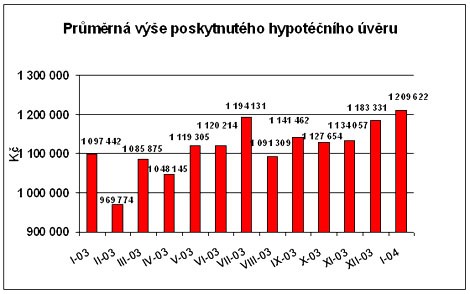

Průměrná výše hypotéky neustále roste

Pozitivně se vyvíjí výše nově poskytovaných hypoték. V lednu poprvé v historii překročila hranici 1,2 mil. korun. Podíváme-li se na průměrná čísla, která nám poskytuje osm hypotečních bank reprezentujících většinu českého hypotečního trhu, nejvyšší úvěry byly v roce 2003 poskytovány v srpnu. V lednu letošního roku to však bylo ještě o celých 15 500 korun více, tento ukazatel navíc už od září pravidelně roste.

Přispívá k tomu hned několik různých faktorů. Rozvíjí se bytová výstavba, takže přibývá nových, kvalitnějších a tím také dražších bytů. Hodnota nemovitostí roste, proto jsou banky ochotnější půjčovat hypotéky na financování větší části investice, běžně se nabízejí hypotéky na 80 i více procent pořizovací ceny nemovitosti. Nezanedbatelný není ani růst životní úrovně obyvatel, ke kterému přispěl růst reálných příjmů v minulém období.

Průměrná výše nových hypotečních úvěrů v uplynulém období:

Zdroj: Fincentrum

Státní podpora hypotečních úvěrů se snížila

Existuje několik různých nástrojů, kterými stát pomáhá zájemcům zpřístupnit hypoteční úvěry na financování bydlení. Mezi nejdůležitější patří možnost odečtu zaplacených úroků z úvěru od daňového základu a dále finanční příspěvky, které snižují výši měsíčních splátek hypotéky. Pokud jde o tyto finanční příspěvky, rozlišují se dvě podoby státní podpory. První má podporovat novou bytovou výstavbu, druhá má pomoci mladým lidem do 36 let při pořízení bydlení ve starších bytech. Zaměření na starší byty bylo voleno proto, že jsou v průměru levnější než novostavby a pro mladé lidi jsou tak dostupnější.

Výše státní podpory hypotečních úvěrů se každoročně mění k 1. únoru a je platná pro další období až do konce ledna následujícího roku. Odvíjí od výše průměrné úrokové sazby hypotečních úvěrů poskytnutých v předchozím období. Které hypoteční úvěry se pro tento účel sledují, je uvedeno v příslušných vládních nařízeních a rozhodnou průměrnou úrokovou sazbu a z ní odvozenou výši státního příspěvku zveřejňuje Ministerstvo pro místní rozvoj. Platí, že čím vyšší jsou úrokové sazby na trhu, tím vyšší je i finanční příspěvek. Státní finanční podpora hypotečního úvěrování bytové výstavby se poskytuje v případě, kdy sledovaná průměrná úroková sazba dosáhne hodnoty 7% nebo vyšší. Proto se letos stejně jako už v loňském roce neposkytuje.

Pokud jde o příspěvky k hypotečnímu úvěru osobám mladším 36 let, jsou zde kritéria mírnější a příspěvek se přestane poskytovat až v případě, kdy průměrná úroková sazba klesne pod 5%. Přestože loni úrokové sazby dosáhly historického minima, průměrná úroková sazba stanovená podle tohoto vládního nařízení č. 249/2002 dosáhla podle Ministerstva pro místní rozvoj výše 5,41%, což znamená, že mladí lidé mohou o státní příspěvek žádat i letošním roce. Výše příspěvku činí 1 procentní bod, až do konce ledna to byly 2 procentní body.

|

Souhrn za leden 2004 (údaje platí pro fyzické osoby): | |

| FINCENTRUM HYPOINDEX | 5,00% |

| Změna oproti minulému měsíci |

- |

| Průměrná výše hypotéky |

1 209 622 Kč |

| Měsíční splátka 1 mil. hypotéky na 20 let | 6 600 Kč |

| Měsíční splátka 1 mil. hypotéky na 15 let | 7 908Kč |

| Účelovost úvěrů | |

| Podíl úvěrů na koupi na počtu celkových úvěrů | 61% |

| Podíl úvěrů na výstavbu na počtu celkových úvěrů | 30% |

| Podíl ostatních úvěrů na počtu celkových úvěrů | 9% |

Zdroj: Fincentrum

Metodika FINCENTRUM HYPOINDEXu

* FINCENTRUM HYPOINDEX hodnotí vývoj cen hypoték v čase. Je to vážená průměrná úroková sazba, za kterou jsou poskytovány v daném kalendářním měsíci nové hypotéční úvěry pro fyzické osoby. Vahami jsou objemy poskytnutých úvěrů. Vstupní data pro výpočty poskytují tyto banky: Česká spořitelna, Českomoravská hypoteční banka, eBanka, GE Capital Bank, HVB Bank, Raiffeisenbank, Wüstenrot hypoteční banka a Živnostenská banka.

Projekt FINCENTRUM HYPOINDEX mediálně podporují:

Myslíte si, že státní podpora hypotečních úvěrů ve stávající podobě je účinným nástrojem, jak pomoci mladým lidem k získání bydlení? Jaké změny by se podle vás měly provést? Děkujeme za váš názor.

|