Každý investor, který se rozhodne zhodnotit své prostředky lepším způsobem, než je nechat prodělat na běžném účtu, musí nejdříve definovat své potřeby a představy o tom, jak by asi mělo jeho vydělávání vypadat. Základem je položit si otázky zmíněné na začátku článku a podle odpovědí se rozhodnout, kam budeme investovat.

Jednou z možností dosažení rozumnějšího zhodnocení jsou podílové fondy. Je to v současnosti jeden z nejjednodušších a nejvýhodnějších způsobů, jak se pokusit zhodnotit peníze bez toho, abychom byli odborníky na všechny druhy kapitálových trhů a věnovali tomu spoustu času.

Fondy jsou výhodné hned z několika důvodů. Prvním je likvidita, která je zajištěna povinností investičních společností odkupovat podílové listy a peníze tak máte kdykoli k dispozici. Dalším nespornou výhodou je přístup na prakticky všechny světové trhy a s tím související diverzifikace. Kolektivní investování také umožňuje snižovat náklady.

Úplným začátečníkům (a zejména jim je tento článek adresován) může v rozhodování velmi pomoci vypracování profilu, který dnes nabízí každá zavedená investiční společnost. Na základě několika jednoduchých otázek vám pak společnost nabídne předem namíchané portfolio složené ze svých produktů. Tyto profilové fondy pak lze využít jak k jednorázovému uložení prostředků, tak k pravidelnému investování.

LÁKÁ VÁS KARIBIK?

LÁKÁ VÁS KARIBIK?Malou nevýhodou většiny profilových fondů je někdy až přílišná konzervativnost. Konzervativní, nebo opatrné programy investují téměř všechen majetek do nástrojů peněžního trhu a na akcie již prostor nezbývá. Také vyvážené strategie investují hodně do konzervativních dluhopisů a dynamické fondy by rovněž mohly být rizikovější.

Ti investoři, kteří neradi nechávají rozhodování o svých penězích na někom jiném, si mohou vybrat sami. Větší časová náročnost individuálního výběru je pak odměněna větší svobodou při výběru právě těch produktů, které jednotlivci vyhovují. Kromě fondů pak mohou investovat také do jiných zajímavých produktů, které si v porovnání s fondy určitě v ničem nezadají. Jde například o certifikáty, nebo indexové akcie (ETF).

Kam a kolik?

Dynamický investor, jehož investiční horizont by měl být dlouhý pět a více let, je zaměřen především na dosažení nejvyššího výnosu a je ochoten akceptovat i vyšší riziko. Minimálně 60 % jeho portfolia tvoří rizikové instrumenty, které sice umožňují generovat vysoké zisky, jsou však určeny především zkušeným investorům, kteří se do investování nevrhají „po hlavě“ a umějí využít potenciál rizikových aktiv ve svůj prospěch. Patří sem především akcie a akciové fondy, dynamické smíšené fondy, indexové akcie případně certifikáty, jejichž podkladovým aktivem jsou např. akciové indexy.

Kromě rizikových instrumentů by v portfoliu dynamického investora neměly chybět také produkty s nižší mírou rizika, jako jsou dluhopisy ve formě dluhopisových fondů, jejichž poměr v portfoliu je kolem 30 - 35 %. Velkou část mohou tvořit dluhopisy s vysokým výnosem, nebo dluhopisy rozvíjejících se trhů, které nabízejí zajímavý výnos, samozřejmě za cenu vyššího rizika. Nejmenší část portfolia (maximálně 10 %) pak tvoří konzervativní produkty, tvořící krátkodobou disponibilní rezervu. Jde především o fondy peněžního trhu, nebo dluhopisové fondy nakupující nejkvalitnější státní obligace.

KUPTE SI

KUPTE SIVyvážený investor s investičním horizontem kolem tří let je ochoten akceptovat riziko, ale jen do určité míry. Největší část jeho portfolia (kolem 50 - 60 %) je tvořeno dluhovými cennými papíry. Ty sice nedosahují výkonnosti akcií a jiných rizikových nástrojů, přesto je však jejich výnosový potenciál vzhledem k výnosům zajímavý. Specifickým druhem dluhopisů jsou hypoteční zástavní listy (HZL), které se, na rozdíl od ostatních druhů dluhopisů, emitují také v nižších nominálních hodnotách a jsou tak dostupné přímo široké veřejnosti. Hypoteční zástavní listy vydávají hypoteční banky při získávání finančních prostředků, které využívají na poskytování hypotekárních úvěrů. Jsou považovány za jednu z nejbezpečnějších forem investice. Své místo v portfoliu si najdou také smíšené balancované fondy.

Růstovou složku portfolia (30 - 35 %) vyváženého investora budou tvořit rizikové nástroje, které převažovaly u první skupiny investorů. Svoje místo si i tady najdou nerizikové nástroje, které by měly tvořit přibližně 10 - 15 % portfolia, budou splňovat stejný účel jako u dynamických investorů.

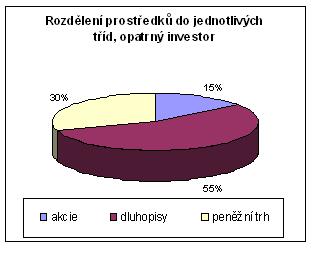

Poslední skupinou investorů jsou opatrní investoři, kterých je v české republice asi nejvíce. Nejsou ochotni riskovat a své prostředky vkládají většinou do konzervativních, málo rizikových produktů, které jim sice nepřinesou vysoké zisky, ale riziko ztráty je zde nejmenší. I když investoři u nás jednoznačně preferují bezrizikové investice v podobě fondů peněžního trhu (naštěstí tato situace se v poslední době začíná měnit a díky dobré výkonnosti akciových trhů stále více investorů upřednostňuje rizikovější produkty), vzhledem k zaměření a doporučenému investičnímu horizontu (jeden až dva roky) by neměly tyto fondy tvořit většinovou část portfolií (25 - 30 %).

Většina (45 - 55 %) investic by ale stejně měla směřovat podobně, jako je tomu u vyváženého investora, do dluhopisových fondů, popřípadě HZL, nebo fondů smíšených. Samozřejmě, také u opatrného investora by se měl najít prostor pro rizikovější investice, zastoupené akciemi a akciovými fondy, které budou plnit v portfoliu růstovou funkci.

Do které skupiny investorů patříte vy? Je vám bližší jistý, ale nízký výnos, nebo raději riskujete? Podělte se s námi o své zkušenosti.