Hypoteční úvěr je samozřejmě možné splácet běžně anuitně, často se ale také objevuje jiná nabídka, která vypadá velice lákavě. Je to nabídka životního pojištění, která nám má přinést úspory. Celkově zaplatíme méně než při běžném anuitním způsobu splácení. Navíc má několik dalších výhod. Proto se na ni pojďme podívat podrobněji.

Kromě hypotečního úvěru si založíme ještě kapitálové životní pojištění, kam ukládáme peníze. Z nich nakonec hypoteční úvěr splatíme. V průběhu splácení platíme bance pouze úroky z úvěru a nesplácíme jistinu. V životním pojištění se naše peníze zhodnocují.

Běžně se zdůrazňují následující výhody:

1. Klient je během splácení úvěru pojištěn. V případě jeho smrti uhradí pojišťovna bance celou výši dluhu. Tento přístup je zodpovědný vůči našim blízkým, kterým by mohly zbýt naše dluhy.

2. Více odečteme na daních. Výše hypotečního úvěru se nesnižuje, proto platíme více na úrocích. Čím více platíme na úrocích, tím více ušetříme na daních. Navíc v některých případech je možné odečíst zaplacené pojistné od základu daně a ušetřit tak další peníze.

3. Pojišťovny dosahovaly v minulosti zisků přibližně 6 až 10 % ročně. O naše peníze tak bude velice dobře postaráno. Na takto vysokých výnosech se můžeme podílet. Po skončení hypotéky dostaneme od pojišťovny peníze navíc.

4. Hypoteční úvěr je úročen nižší sazbou, pokud má klient životní pojištění.

5. V celkovém součtu zaplatíme méně peněz než při běžně spláceném hypotečním úvěru (viz tabulka uvedená níže).

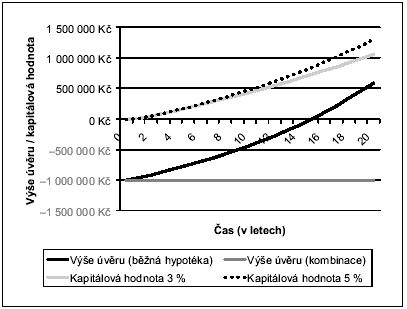

Princip fungování této kombinace hypotečního úvěru s kapitálovým životním pojištěním se dá dobře ukázat na grafu:

V případě klasické hypotéky výše úvěru standardně klesá. Na počátku jsme si půjčili 1 mil. Kč, za 20 let máme úvěr splacen.

V případě kombinace s kapitálovým životním pojištěním je výše úvěru stále stejně vysoká a neklesá. Místo toho se tvoří kapitálová rezerva v životním pojištění, která po 20 letech při 3 % (které pojišťovna garantuje), bude mít hodnotu právě 1 mil. Kč. Při vyšším zhodnocení bude mít vyšší hodnotu a my tak dostaneme vyplaceny nějaké peníze navíc. Při zhodnocení 5 % ročně by to bylo asi 300 000 Kč.

Výhodnost kombinace se ukazuje na následující tabulce porovnání běžné hypotéky s kombinací hypotéky a kapitálového životního pojištění:

| Běžná hypotéka | Kombinace | |

| Výše hypotečního úvěru | 1 000 000 Kč | 1 000 000 Kč |

| Splatnost | 20 | 20 |

| Úroková sazba | 6 % | 5,50 % |

| Měsíční splátka | 7 164 Kč | 4 583 Kč |

| Z toho úrok | 5 000 Kč | 4 583 Kč |

| Pojistné | 210 Kč | 4 000 Kč |

| Daňová úspora | 1 250 Kč | 1 146 Kč |

| Celková platba | 6 124 Kč | 7 438 Kč |

| Celkem zaplaceno | 1 671 667 Kč | 1 874 250 Kč |

| Podíl na zisku (6 %) | 446 935 Kč | |

| Celkové náklady | 1 671 667 Kč | 1 427 315 Kč |

| Úspora | 244 352 Kč |

Komentář k jednotlivým řádkům tabulky:

-

Hypotéky mají stejnou výši a stejnou dobu splatnosti.

-

V některých případech se můžeme setkat s nabídkou nižší úrokové sazby pro případ, že má klient životní pojištění. Nižší úroková sazba potom znamená snížení splátek úvěru.

-

Pojistné se výrazně liší. Zatímco v případě klasické hypotéky máme rizikové životní pojištění s klesající pojistnou částkou, v případě kombinace máme kapitálové životní pojištění. U rizikového pojištění se netvoří žádná kapitálová rezerva. Pokud nedojde k pojistné události (nezemřeme), zaniká pojištění bez náhrady. U kapitálové životního pojištění jde část pojistného na krytí rizik a část na tvoření rezervy. Ta je vyplacena na konci pojištění.

-

U běžné hypotéky je „celkem zaplaceno“ méně peněz. Jenže v případě pojištění dostaneme vyplaceny podíly na zisku pojišťovny, které výrazně převýší náklady spojené se splácením úvěru.

-

Celková úspora se pohybuje ve statisících. Přesná výše úspor závisí na tom, s jakým zhodnocením pojistných rezerv počítáme, na věku klienta, výši příjmu a podobně.

|

| SPOČÍTEJTE SI: |

|

Jak vysokou hypotéku si můžete s vašimi příjmy dovolit a kolik vás bude stát? |

Argumenty proti kombinaci

Už zase porovnáváme způsobem „celkově zaplatíme“. Takový postup vede k různým chybám – nezohledňuje totiž časovou hodnotu peněz.

V obou případech totiž není splátka stejně vysoká, a proto mícháme peníze, které zaplatíme dnes, s penězi, které dostaneme až na konci (po splacení hypotečního úvěru). V našem příkladu nám vyšla anuitní splátka běžného úvěru bez kombinace (včetně pojistného a podpor) ve výši 6 124 Kč. V případě kombinace je měsíční platba 7 438 Kč. Rozdíl je 1 314 Kč měsíčně. Tyto peníze můžeme pravidelně spořit a za 20 let z nich bude díky výnosům daleko více. Rozhodně budeme mít více peněz, než kdybychom je schovávali do šuplíku.

Uvádí se jako výhoda, že jsme pojištěni. K pojištění můžeme použít i jiné nástroje, než je kapitálové životní pojištění, např. rizikové životní pojištění, které je daleko levnější. Navíc náklady pojišťovny, které jsou s tímto typem pojištění spojené, jsou mnohem nižší. Z hlediska „kvality“ pojištění jsou oba produkty srovnatelné. V případě smrti dostaneme vyplacenu pojistnou částku, která stačí na zaplacení úvěru.

|

Investice do bytů ztrácejí kouzlo. Sehnat nájemníka na delší dobu je problém. Více ZDE. |

Jako další výhoda se uvádí, že více odečteme na daních a že můžeme v určitých případech odečíst z daní i zaplacené pojistné. Podívejme se na daňovou otázku podrobněji.

Vzhledem k tomu, že neklesá výše úvěru, platíme více na úrocích, a proto můžeme více odečíst na daních. Přesto stále platíme celkově více. Jestliže za rok zaplatíme např. 60 000 Kč, může nás těšit, že dostaneme na daních zpět např. 15 000 Kč. Jenže celkem jsme zaplatili stále ještě 45 000 Kč. Daňová otázka je pouze jedním z aspektů celkové ceny, která se nedá hodnotit odtrženě od ostatních parametrů ovlivňujících cenu. Ceně (včetně daňových odpočtů) se budeme věnovat podrobněji.

|

Úrokové sazby hypoték stále hledají dno. |

Další daňový aspekt se v porovnáních moc neuvádí, protože znevýhodňuje kombinaci. Z vyplaceného pojistného po 20 letech se platí daň. Částka, kterou můžeme dostat, se uvádí zpravidla bez této daně. Ve skutečnosti tak dostaneme méně.

Zhodnocení pojistných rezerv bylo v minulosti někde mezi 6 a 10 %. To je pravda, ale tyto výnosy jsou minulostí a v nejbližší budoucnosti se nebudou opakovat. Pojišťovny investují převážně do dluhopisů. V minulých letech byly vysoké úrokové sazby, proto dluhopisy nesly vysoké úroky. Cenám dluhopisů navíc prospívá pokles úrokových sazeb. Právě k němu došlo, proto rostly ceny dluhopisů a proto dosáhly pojišťovny vysokého zhodnocení.

|

|

Vyplatí se nespěchat se splacením úvěru? |

Výše výnosů by dlouhodobě měla být určitě nižší, než kolik činí úrokové sazby z hypotečních úvěrů. Vždyť pojišťovny investují mimo jiné do hypotečních zástavních listů, které slouží jako zdroj pro poskytování hypoték. Z těchto peněz půjčuje banka klientům peníze. Na cestě, kterou peníze urazí od klienta přes banku a dále přes pojišťovnu zpět ke klientovi, číhá mnoho nákladů. Proto není možné dlouhodobě počítat s tím, že by pojistné rezervy nesly vyšší zhodnocení, než jaké jsou náklady na úvěr.

*Poznámka: V knize uváděné úrokové sazby hypoték v současnosti nejsou aktuální, průměrná úroková sazba hypotečních úvěrů se dnes pohybuje kolem 5% p.a.

|

Předchozí ukázky z knihy | |

|

Bydlení za vlastní? Ne vždy nejlepší cesta |

Růst mezd - pomoc při splácení úvěrů |

|

Vyplatí se nespěchat se splacením úvěru? |

|

Úryvek je z knihy "Financování vlastního bydlení - 3. rozšířené vydání" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Úryvek je z knihy "Financování vlastního bydlení - 3. rozšířené vydání" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Nemovitosti – vzory smluv a podání

Anglicko-český slovník pojišťovnictví